ROE에 이어서 저평가주를 판단할 수 있는 지표가 있는데요.

해당 지표는 EPS와 PER입니다.

EPS란? Earnings per share

예상 주당 순이익

예상 세후 순이익을 발행 주식수로 나눈 것

예상 세후 순이익 / 발행주식수

EPS는 쉽게 말하면 "주식 1주가 1년간 벌어들인 순이익금"을 말합니다.

PER이란? Price Earning Ratio

주가수익비율

주가를 1주당 순이익으로 나눈 값

주가 / EPS

PER은 "순이익 1원을 증권 시장이 얼마로 평가하고 있는가?"를 말합니다.

PER가 상대적으로 낮다면 저평가되어 있고, 높다면 고평가 되어있다고 볼 수 있습니다.

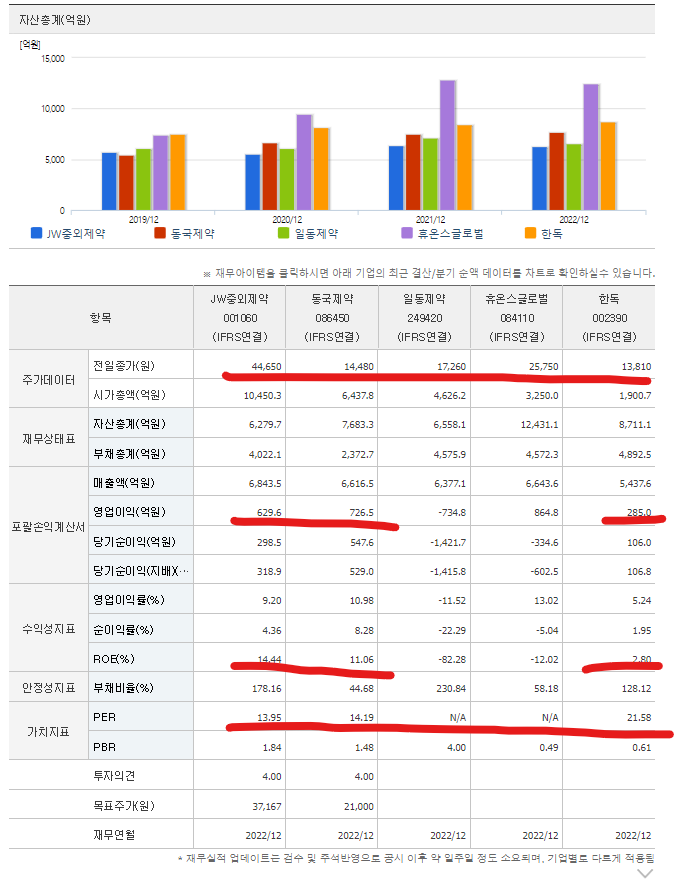

다음은 예시로 드는 "JW중외제약" 자료입니다.

중외제약의 EPS를 보면 점점 증가함을 볼 수 있는데요. 순이익의 증가를 예측할 수 있습니다.

또한 타 제약회사들과의 PER비교를 봤을 때 일반적으로 PER은 10~15 사에로 형성되어 있음을 볼 수 있습니다.

이를 기준으로 중외제약의 적정 주가를 반영해 보자면 23/12(E) 예측 실적을 기준으로 반영하고

기존의 제약회사의 PER + AI 신약 개발 뉴스 반영을 토대로

보수적 PER 20를 잡고 예측 주가를 계산하면 49,400= 2470(EPS) * 20(PER)

현재가(23.8.14 종가) 44650 보다 상승여력은 있다?라고 판단할 수 있습니다.

추가적인 검토는 필요하겠죠?

오늘 정리한 내용은 "주식투자 무작정 따라하기" 도서를 읽고 정리한 내용입니다.

참고

- "주식투자 무작정 따라 하기" 윤재수 지음

- https://finance.naver.com/item/coinfo.naver?code=001060

네이버 증권

국내 해외 증시 지수, 시장지표, 뉴스, 증권사 리서치 등 제공

finance.naver.com

- https://terms.naver.com/entry.naver?docId=74741&cid=43667&categoryId=43667

주가수익비율(PER)

주가가 그 회사 1주당 수익의 몇 배가 되는가를 나타내는 지표로, 주가를 1주당 순이익(EPS: 당기순이익을 주식수로 나눈 값)으로 나눈 것이다. 주가수익비율(PER)은 주가가 그 회사 1주당 수익의

terms.naver.com

'국내주식' 카테고리의 다른 글

| OBV (On-Balance Volume) 지표란? (1) | 2024.12.08 |

|---|---|

| HK이노엔 종목 분석: 성장 가능성과 투자 매력은? (1) | 2024.11.19 |

| 저평가주 고르는 방법 1 : ROE (0) | 2023.08.14 |

| (3) 코콤에 투자하는 것이 맞나? - 재무제표 분석 (0) | 2022.03.13 |

| (2) 코콤에 투자하는 것이 맞나? - 주가 분석 (0) | 2022.03.13 |