지난번 카카오 뱅크 투자에 대한 합리성을 분석하기 위해 타 은행과의 수익구조 분석 내용을 포스팅하려고 한다.

1) 결론

결론부터 이야기 하면, 카카오 뱅크는 오버벨류 되어있다. "카카오" 브랜드 파워 덕분에...

은행의 수익은 대출 이자에서 발생하게 되는데, 카카오 뱅크는 타 은행들에 비하여 회사 대출을 진행하지 않음으로 수익의 약 50% 수익 손실을 갖고 있고, 편리함과 신속함이라는 장점으로 개인대출(가계대출)의 포션을 얼마나 갖고 올 수 있을지는 미지수이다. 대출에서 중요한 점은 편리함과 신속함도 있겠지만, 이자가 매우 중요하기 때문이다.

카카오뱅크가 혁신적인 모델을 들고 올 때까지 방관하고 있어야겠다.

2) 은행별 수익 분석

- 금융업 및 은행업에 종사하는 친구에게 물어본 바에 의하면, 은행의 수익은 대부분 대출의 이자에서 발생한다고 한다.

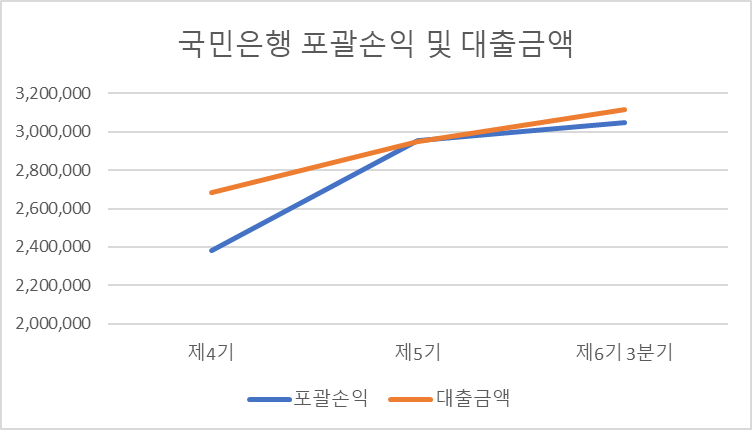

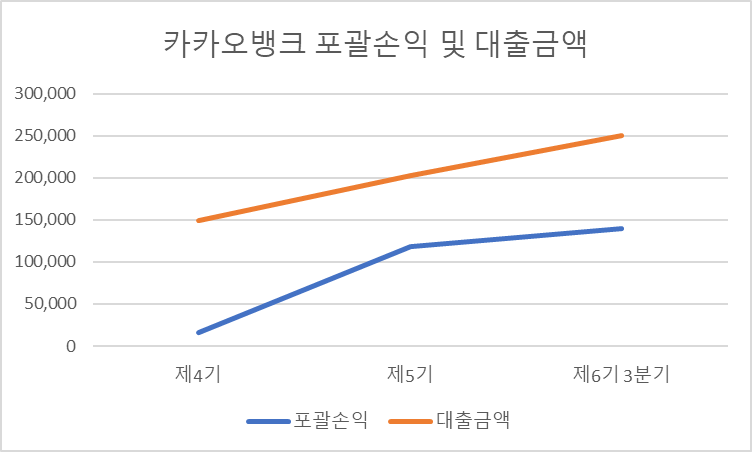

실제 은행(국민은행, 카카오 뱅크)의 포괄손익을 대출금액에 비교하여 보면, 은행의 수익은 대출금에 비례한다. 즉 대출금의 크기가 수익으로 연결된다는 것이다.

<국민은행 포괄 손익 및 대출금액 데이터>

| 국민은행 | 제4기 | 제5기 | 제6기 3분기 | 비고 |

| 포괄손익 | 2,383,230 | 2,954,631 | 3,049,103 | 단위 백만원 |

| 대출금액 | 2,685,614 | 2,948,201 | 3,117,334 | 단위 억원 |

※ 다트 국민은행 2021 3분기 분기보고서

<카카오 뱅크 포괄 손익 및 대출금액 데이터>

| 카카오뱅크 | 제4기 | 제5기 | 제6기 3분기 | 비고 |

| 포괄손익 | 16,166 | 118,659 | 139,745 | 단위 백만원 |

| 대출금액 | 148,803 | 203,133 | 250,385 | 단위 억원 |

※ 다트 카카오뱅크 2021 3분기 분기보고서

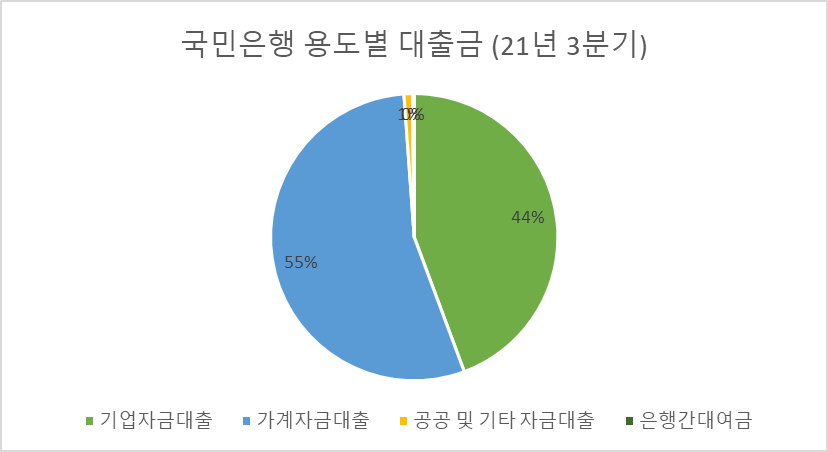

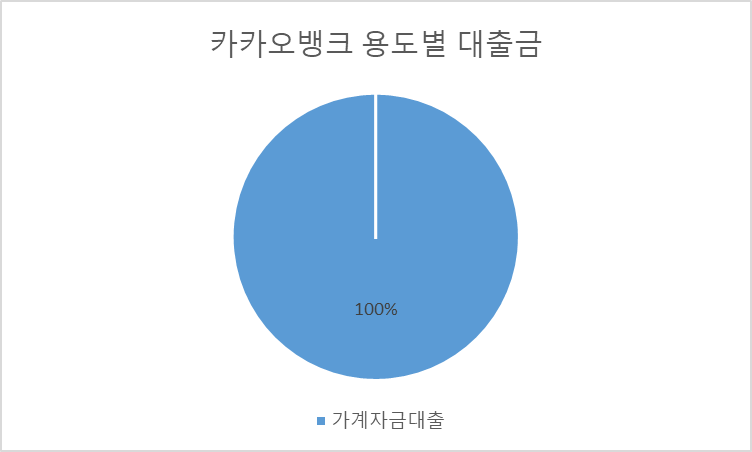

또한 은행 수익인 대출은 대출의 대상을 구분 지어 개인과 회사로 나눌 수 있는데, 국민은행 분기보고서에 따르면 개인과 회사의 대출규모는 대략 6:4 정도로 볼 수 있다. 자세하게는 개인의 대출 규모는 54~55%, 회사의 43~44% 정도로 구성되어있다. 이는 100% 가계대출로 구성되어있는 카카오뱅크의 대출규모는 타 은행에 비해 약 50% 적을 수밖에 없다. 카카오 뱅크의 수익성 개선을 위해서는 회사 대출을 추가하거나, 개인 대출 규모의 많은 부분을 갖고 와야 한다. 회사 대출을 추가하는 것은 영업점이 없는 것을 강점으로 갖고 가는 카카오뱅크에서 현실적으로 불가능하다. 회사 대출을 검토하기 위해서는 우선 회사의 데이터가 필요하고, 해당 대출 규모 및 이율을 판단하는 데에 필요한 데이터를 갖고 오기 위해선 실적이 필요한데 해당 데이터 베이스를 구축하는데 어려움이 따르기 때문이다. 결국 개인 대출 규모의 포션을 많이 차지하는 부분이 필요해질 텐데, 편리함으로 가계 대출의 포션을 차지하는 것이 가능할까?

<국민은행 용도별 대출금 데이터>

| 구 분 | 제21기 3분기 | 제20기 | 제19기 | ||||

| 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | ||

| 기업자금대출 | 138,182,621 | 44.33 | 129,218,517 | 43.82 | 117,867,407 | 43.89 | |

| 운전자금대출 | 62,491,941 | 20.05 | 58,814,808 | 19.94 | 52,688,740 | 19.62 | |

| 시설자금대출 | 75,690,680 | 24.28 | 70,403,709 | 23.88 | 65,178,667 | 24.27 | |

| 특별자금대출 | - | - | - | - | - | - | |

| 가계자금대출 | 169,980,487 | 54.53 | 162,050,450 | 54.97 | 148,148,056 | 55.16 | |

| 공공 및 기타 자금대출 | 2,984,410 | 0.96 | 2,905,668 | 0.99 | 2,422,959 | 0.90 | |

| 운전자금대출 | 1,899,981 | 0.61 | 1,846,669 | 0.63 | 1,386,259 | 0.52 | |

| 시설자금대출 | 1,084,429 | 0.35 | 1,058,999 | 0.36 | 1,036,700 | 0.38 | |

| 은행간대여금 | 585,832 | 0.19 | 645,503 | 0.22 | 122,950 | 0.05 | |

| 합 계 | 311,733,350 | 100.00 | 294,820,138 | 100.00 | 268,561,372 | 100.00 | |

주1) K-IFRS 연결재무제표 기준

주2) 원화대출금 기준

(단위 : 백만원, %)

<카카오뱅크 용도별 대출금 데이터>

| 구 분 | 제6기 3분기 | 제5기 | 제4기 | ||||

| 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | ||

| 기업자금대출 | - | - | - | - | - | - | |

| 운전자금대출 | - | - | - | - | - | - | |

| 시설자금대출 | - | - | - | - | - | - | |

| 특별자금대출 | - | - | - | - | - | - | |

| 가계자금대출 | 250,385 | 100.00 | 203,133 | 100.00 | 148,803 | 100.00 | |

| (주택자금대출) | (80,418) | (32.12) | (44,868) | (22.09) | (24,179) | (16.25) | |

| 공공 및 기타 자금대출 | - | - | - | - | - | - | |

| 운전자금대출 | - | - | - | - | - | - | |

| 시설자금대출 | - | - | - | - | - | - | |

| 재형저축자금대출금 | - | - | - | - | - | - | |

| 은행간대여금 | - | - | - | - | - | - | |

| 합계 | 250,385 | 100.00 | 203,133 | 100.00 | 148,803 | 100.00 | |

(단위: 억원, %)

3) 카카오뱅크의 미래

카카오뱅크는 편리함과 신속함, 모바일, 24시간이라는 장점을 가지고 가계대출 시장에서 점유율을 늘려가고 있다. 하지만 이러한 장점들만으로는 투자에 대한 메리트가 부족하다. 혁신적인 새로운 모델이 나오기 전까지는 장기적으로 두고 바라봐야 할 듯하다.

<4대 시중은행 및 인터넷전문은행(카카오뱅크, 케이뱅크) 간 원화대출금 점유율>

| 구 분 | 2020년 말 | 2019년 말 | 2018년 말 | |||

| 잔액 | 점유율 | 잔액 | 점유율 | 잔액 | 점유율 | |

| 카카오뱅크 | 15.8 | 9.2 | 12.5 | 8.4 | 8.2 | 6.0 |

| 케이뱅크 | 2.7 | 1.6 | 1.4 | 1.0 | 1.2 | 0.9 |

| 국민은행 | 45.3 | 26.2 | 38.7 | 26.0 | 36.0 | 26.1 |

| 신한은행 | 44.4 | 25.7 | 38.8 | 26.0 | 36.0 | 26.1 |

| 하나은행 | 34.0 | 19.7 | 31.5 | 21.2 | 31.2 | 22.6 |

| 우리은행 | 30.3 | 17.6 | 25.9 | 17.4 | 25.1 | 18.3 |

| 합계 | 172.5 | 100.0 | 148.8 | 100.0 | 137.7 | 100.0 |

주1) 4대 시중은행 및 인터넷 전문은행(카카오 뱅크, 케이뱅크) 간 점유율

주2) 가계자금 신용대출 기준

주3) 금융통계정보시스템 말잔 기준

(단위: 조원, %)

*Reference

- 다트 (카카오뱅크, 국민은행) : https://dart.fss.or.kr/dsab007/main.do

부족하지만 읽어주셔서 감사합니다.

'국내주식' 카테고리의 다른 글

| 저평가주 고르는 방법 1 : ROE (0) | 2023.08.14 |

|---|---|

| (3) 코콤에 투자하는 것이 맞나? - 재무제표 분석 (0) | 2022.03.13 |

| (2) 코콤에 투자하는 것이 맞나? - 주가 분석 (0) | 2022.03.13 |

| (1) 코콤에 투자하는 것이 맞나? - 회사 분석 (0) | 2022.03.10 |

| (1) 카카오 뱅크에 투자하는게 맞나? (0) | 2022.02.20 |